2026年4月13日发布的全国生猪价格数据显示,国内猪价依旧维持低位运行态势,区域涨跌分化明显,饲料原料价格同步呈现波动走势,行业整体处于深度磨底阶段,养殖端压力持续凸显。

一、全国猪价现状:区域分化显著,多区域延续跌势

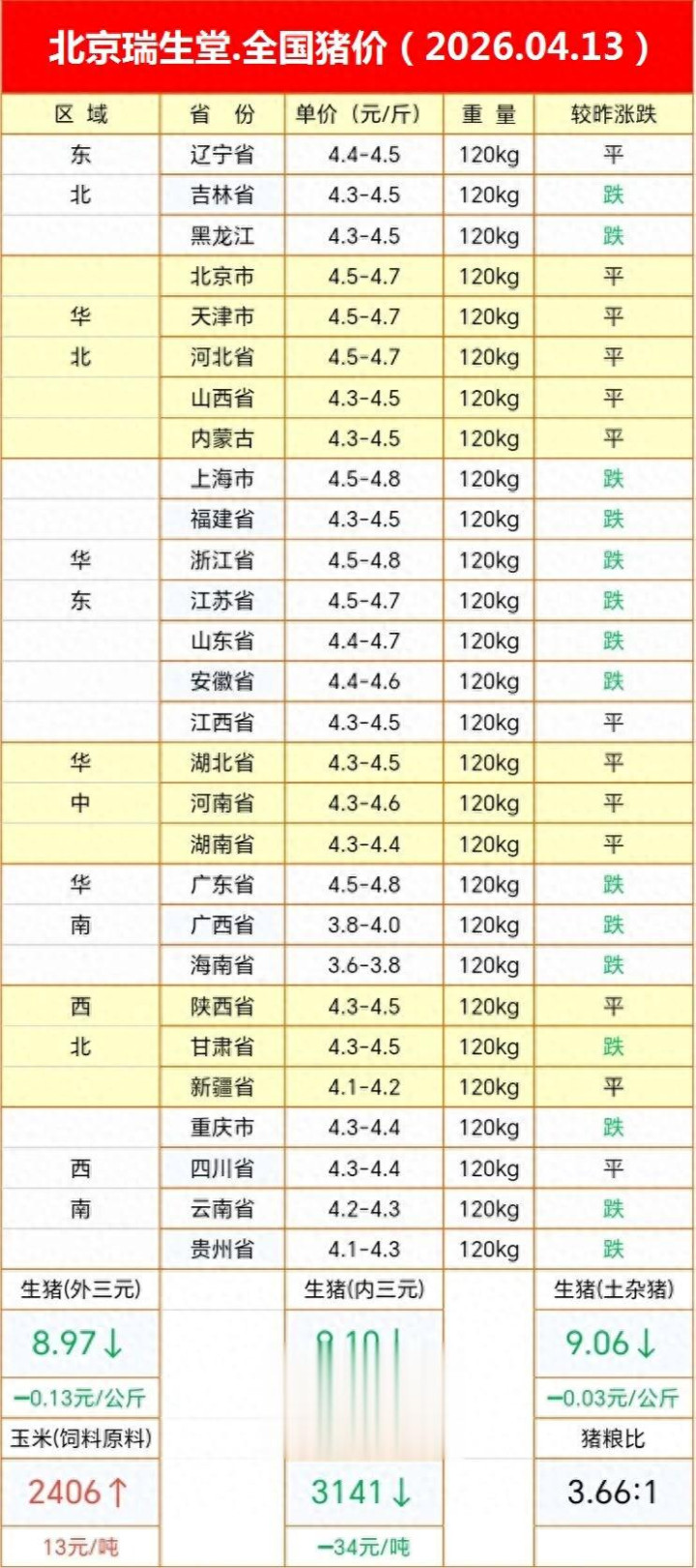

从区域分布来看,4月13日全国生猪价格呈现“北稳南跌、局部探底”的特点,各省份报价集中在4.1-4.8元/斤区间,出栏体重均为120kg,整体供需失衡的格局未得到根本改善。

华北区域中,北京市、天津市、河北省猪价维持4.5-4.7元/斤,与昨日持平;山西省、内蒙古则为4.3-4.5元/斤,同样保持平稳。东北区域成为下跌重灾区,吉林省、黑龙江省猪价均为4.3-4.5元/斤,较昨日出现下跌,成为全国猪价较低的区域之一。

华东区域涨跌分化明显,上海市、浙江省猪价4.5-4.8元/斤,较昨日下跌;福建省4.3-4.5元/斤、江苏省4.5-4.7元/斤、山东省4.4-4.7元/斤、安徽省4.4-4.6元/斤、江西省4.3-4.5元/斤,均呈现下跌态势。华中区域整体平稳,湖北省、河南省4.3-4.6元/斤,湖南省4.3-4.4元/斤,与昨日持平。

华南区域表现低迷,广东省4.5-4.8元/斤下跌,广西省仅3.8-4.0元/斤,海南省更是跌至3.6-3.8元/斤,为全国猪价最低区域。西北区域陕西省4.3-4.5元/斤平稳,甘肃省同价位下跌,新疆省4.1-4.2元/斤平稳。西南区域重庆、四川4.3-4.4元/斤,重庆下跌、四川平稳;云南4.2-4.3元/斤、贵州4.1-4.3元/斤,均出现下跌。

从核心品类价格来看,生猪(外三元)当日报价8.97元/公斤,较昨日下跌0.13元/公斤;生猪(内三元)9.10元/公斤,下跌0.22元/公斤;生猪(土杂猪)9.06元/公斤,下跌0.03元/公斤。三大品类价格同步走弱,反映出市场整体需求疲软、供应压力较大的现状。

二、饲料原料走势:玉米微涨豆粕回落,成本压力仍存

养殖成本方面,当日玉米(饲料原料)报价2406元/吨,较昨日上涨13元/吨;豆粕(饲料原料)3141元/吨,较昨日下跌34元/吨。猪粮比为3.66:1,远低于6:1的行业盈亏平衡线,处于深度亏损区间,养殖端利润被严重压缩。

玉米价格小幅上涨,主要受产区农户售粮节奏、下游饲料企业刚需采购等因素影响,尽管养殖端亏损,但饲料企业仍需维持基础采购,对玉米价格形成一定支撑。而豆粕价格出现回落,源于国际大豆供应宽松预期,巴西大豆丰产及集中到港,叠加国内养殖需求低迷,豆粕库存逐步回升,价格承压下行。

三、行情背后:供需双弱是核心,行业进入磨底周期

当前猪价持续低位运行,核心源于供需两端的双重挤压。供给端,2025年能繁母猪存栏处于高位,叠加养殖效率提升,2026年4月迎来出栏洪峰,120kg大猪、压栏猪集中上市,市场供应远超需求;需求端,春节后进入消费淡季,居民肉类消费需求回落,餐饮、食品加工企业采购量低迷,禽肉等替代品分流进一步加剧猪肉消费压力。

与此同时,饲料原料价格的波动进一步放大了养殖端的经营压力。虽然豆粕价格有所回落,但玉米价格小幅上涨,整体饲料成本依旧处于高位,形成“猪价跌、成本高”的剪刀差,养殖户亏损幅度持续扩大。

四、后市展望:短期低位震荡,静待周期拐点

短期来看,国内猪价仍将维持低位震荡态势。供给端,大猪出栏压力短期难以缓解,规模场出栏节奏难有明显放缓;需求端,五一节前或有小幅备货需求,或带动猪价出现短暂回暖,但幅度有限,难改整体磨底格局。结合当前猪粮比处于深度亏损区间,行业去产能进程或逐步加快,随着低效产能退出、供需关系逐步修复,猪价有望在三季度迎来企稳回升的契机。

对于养殖户而言,当前需理性调整出栏节奏,避免盲目压栏增加成本压力,同时优化饲料配方、控制养殖成本,提升抗风险能力。而对于消费者来说,低位猪价也让猪肉产品价格保持平稳,日常采购成本相对较低,市场供应也能满足日常消费需求。

整体而言,当前生猪市场正处于周期底部的磨底阶段,尽管短期行情低迷,但行业去产能推进后,市场供需关系将逐步回归平衡,猪价有望逐步走出低谷,回归合理运行区间。

Powered by 开元曼居酒店预订app RSS地图 HTML地图

Copyright Powered by365站群 © 2013-2024